民間保険選びの参考にも!公的医療保険制度について解説!

公的医療保険制度を知らずに損をしている人は大勢います。

そもそも、ケガや病気などの日常生活における様々なリスクに備えるための手段である保険には、大きく分けて公的保険と民間保険の2種類があります。国が運営する公的保険は原則として強制加入である一方、保険会社が運営する民間保険は任意加入となります。

ちなみに日本で民間の生命保険に加入している割合は、男性で77.6%、女性ではなんと81.5%に上ります。(出典: 生命保険文化センターの2022年度「生活保障に関する調査」)

一般的に、民間保険は社会保険制度で足りない部分を自助努力によってカバーするという意味で加入することが多いのですが、公的保険の保障内容を知らないまま民間保険に加入しているという方が少なくありません。

「保障内容が重複していた」「医療への掛け捨て保険にこんなに加入する必要はなかった」と後悔しないためにも、公的保険制度の概要を知っておくことは重要です。

特に民間の保険選びに密接に関係するのは「公的医療保険」「公的年金」「公的介護保険」です。今回はこの中から「公的医療保険」についてお伝えしていきます。

最後までお読みいただけますと幸いです。

目次

日本の公的医療保険制度とは?

日本ではすべての国民が何らかの公的医療保険制度に加入し、保険料を納付します。いわゆる『国民皆保険』です。74歳までは職業などにより加入する医療保険制度が異なりますが、75歳になると後期高齢者医療制度に移行します。

公的医療保険制度の種類

日本の公的医療保険には複数の種類があり、職業や年齢によって加入できる保険に違いがあります。自分はどの保険に該当するかをぜひチェックしてみてください。

会社員や公務員が加入する『被用者保険』

被用者保険には、サラリーマンなど会社勤めの人が加入する「健康保険」と、公務員等が加入する「共済組合」があります。2020年3月末時点で、合計して約7,800万人の加入者がいます。

これらの制度は、勤めている本人やその方に扶養されている家族も加入することができます。治療を受けるとき以外の給付としては、病気やケガで働けなくなった場合に受け取ることができる「傷病手当金」や、出産のために休んだ期間に給付を受けることができる「出産手当金」などがあります。

健康保険

大企業やグループ会社がたくさんあるなど、自分たちで健康保険制度を運営していける規模がある場合は、それぞれが「組合」を作り独自の運営をしています。これを「健康保険組合(組合管掌健康保険」」です。組合健保ともいいます。

そして、健康保険組合がない中小企業に勤めている場合は「協会けんぽ(全国健康保険組合)」が運営している健康保険に加入します。

共済組合

国家公務員や地方公務員、私立学校の職員が加入する健康保険はそれぞれの共済組合が運営しています。

また、国家公務員や地方公務員、教職員等と、その扶養家族が加入する「共済組合」があります。

国民健康保険

国民健康保険とは、都道府県および市区町村が運営している公的医療保険です。自営業者とその家族、専業主婦、年金生活者、無職の人などが自治体を通じて国民健康保険に加入します。会社員や公務員が加入している「健康保険」と違い、国民健康保険には傷病手当金や出産手当金という制度がありません。

後期高齢者医療制度

後期高齢者医療制度とは、高齢者の医療費負担を軽減するために設けられた公的医療保険制度です。「健康保険」や「国民健康保険」に加入していても、75歳になると全員が「後期高齢者医療保険」に切り替わります。ただし、65~74歳で一定の障害状態にある人も申請により本人が希望すればこの制度に加入できます。

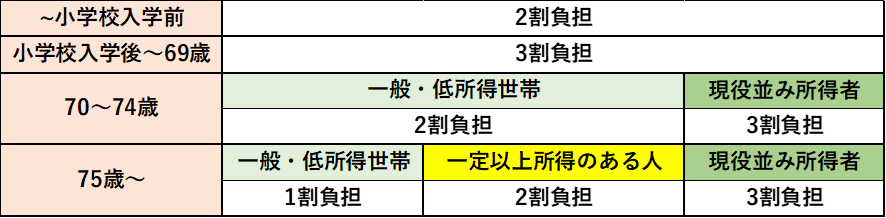

公的医療保険の自己負担割合は?

被保険者が病気やケガをし、医療機関で診察、薬剤投与、処置・手術等の治療を受けた場合に病院の窓口で支払う金額は、実際にかかった医療費の一部分です。年齢や所得に応じて自己負担割合が異なります。

これらの療養の給付を受けるにあたって特別な手続きは必要なく、窓口で保険証を提示すれば、自己負担分(1~3割)のみの支払いで診療を受けられます。

※厚生労働省「我が国の医療保険について」に基づいて作成

高額療養費と自己負担限度額

公的医療保険によって医療費の窓口負担が1割~3割に抑えられたとしても、入院や手術などで医療費が高額になることもあります。そのような場合の負担を軽減するために、「高額療養費制度」というものがあります。医療費の自己負担がひと月あたりの限度額を超えた場合、超えた部分があとから払い戻される仕組みです。

高額療養費制度の自己負担限度額は年齢や所得に応じて定められています。1ヶ月あたりの自己負担上限額は被保険者の年齢によって異なります。

公的医療保険制度があれば備えは十分になる?

日本の公的医療保険は、病気・ケガに対する診察・検査や手術、入院といった療養全般に対してかかった医療費をカバーしてくれ、医療費の支払いが高額になった際には高額療養費制度も頼りになるので、わざわざ民間の医療保険に入る必要はないのでは?と思う方もいるかもしれません。

しかし、公的医療保険制度はすべての医療費をカバーしてくれるわけではなく、対象外となるものもあります。つまり保険適用外となる治療や費用は全額自己負担となってしまうのです。

健康保険の対象とならない治療や費用には以下のようなものがあります。

■入院時食事療養費(一部自己負担)

■差額ベッド代

■先進医療にかかる費用

■自由診療

入院の際に個室や少人数部屋などを希望した場合には、1日あたり平均2,000円~8,000円程度の差額ベッド代がかかることがあります。また、病気・ケガに対する診療行為であっても、公的医療保険の対象外である「先進医療(厚生労働省が認めた高度な医療技術)」にかかる医療費は、全額自己負担となってしまいます。がんなどの治療で先進医療を受ける場合、その治療費は100万円を超えるものも少なくありません。

さらに、入院中は仕事を休まなければなりませんが、公的医療保険はあくまで診療費の実費をカバーするものなので、休業中の収入は保障されません(『被用者保険』加入者は条件を満たせば「傷病手当金」を受給できる場合があります)。

公的医療保険制度の保障は、対象者を社会全体で支えるという基本原理があるため給付水準は生活に困らない最低限の保障になっています。それをカバーするために民間保険を併用することが大切になってきます。

民間保険を併用して不測の事態に備えよう

公的医療保険制度の対象外となる先進医療を受けたい方や、就業できない間の収入を補てんしてもらいたい人は、公的医療保険とは別に民間保険への加入を検討することをおすすめします。

医療費などに備える民間の生命保険には、「定期保険・養老保険・終身保険・個人年金保険」に、三大疾病保障や就業不能保障を「特約」として付加した保険もあります。

ただ、「収入と保険料のバランスが分からない」、「自分が働けなくなったとき、家族を支えるためにはいくら必要なのか」など、自分にとって最適な保険を選ぶのはとても難しいです。

そこで、生命保険のことを幅広い観点からアドバイスできる、IFAに相談するのはいかかでしょうか。

IFAとは

IFAはIndependent Financial Advisor”の略で、近年業界で注目を集める金融アドバイザーの業態の一種です。

大きな特徴は、既存の金融機関から独立した経営方針の下、中立的な立場で顧客の立場に立った金融アドバイスができる事業形態にあります。

豊富なサービスラインナップ

IFA法人は複数の証券会社や生命保険会社等と提携しているケースが多く、豊富な商品ラインナップから顧客に最適なものを提案できる強みがあります。

生命保険は医療費などに備えるだけでなく、老後の資産形成や子・孫に資産をつないでいくという資産運用の側面もあります。資産運用アドバイザーのプロであるIFAに相談することで、最適な保険選びができることでしょう。

さいごに

日本の公的医療保険制度は非常に充実しており、被保険者は1~3割の自己負担で診察や治療を受けることが可能ですが、その保障は最低限であるため、それを補完するために民間の生命保険を併用することはとても大切です。

生命保険での資産運用の相談をしたいとお考えでしたら「金融資産・生命保険」などをワンストップで相談できる強みがある私たちoutperformにご相談ください。

「生涯にわたる資産運用アドバイザー」として、あなたに最適なご提案をさせていただきます。

※本記事は2022(令和4)年8月時点の法令等に基づいて作成しています。

- 金融機関の担当者の異動が多くなるこの時期に、一生涯のパートナーとして信頼できるIFA

- 親族間で共有しておきたい、金融資産と不動産をトータルで捉えた中立的な相続対策について

- 物価高・インフレでも購買力を維持させていく為の「資産の守り方」

- 子どもの独立・卒業はマネープランの転換期。これから始めるセカンドライフへの投資

- 2027年にスタートする「こどもNISA」の制度と活用術について解説

- 金利変動のニュースをどう捉えるか。不動産と金融資産でつくる環境変化に強いポートフォリオ

- 春は「保険見直し」シーズン。整理しておきたい「投資」と「保険」の役割分担

- 「公的年金」の制度変更に振り回されないためのiDeCo・企業型DCの役割とは

- 資産運用の相談先は銀行?証券会社?「IFA」という新たな選択肢について