目的を明確にしないまま保険相談した失敗例

保険に入る目的は人それぞれだと思います。けれど日々の暮らしの中で「今保険に入っていなくてなんとなく不安に思ったから」「結婚したからとりあえず話だけでも聞いてみようと思って」など、将来に対する漠然とした不安から相談に訪れる人も少なくありません。しかし目的を明確にしないまま保険の相談を始めると、どうしても保険の専門知識を持つ担当者主導で話が進んでしまうため、最終的に本来必要としていた保障内容とずれが生じて後悔につながるケースもあります。(※次章で詳しくご説明します。)

保険はたとえ月々の保険料を安く抑えたとしても長い期間支払いが続く金融商品です。目的が曖昧なままで契約してしまうと、せっかく入った保険の効果を最大限に活かせないかもしれません。今回の記事では、保険の相談を納得いくものにするための事前準備について実際に起こった失敗例も交えながらお伝えしていきます。ぜひ最後までご覧ください。

目次

保険相談に「なんとなく不安」はNG?

実際、「なんとなく不安に思って…」というフレーズを保険相談の場でよく耳にします。結婚や出産、転職などライフスタイルやライフステージの変化に伴って、「将来が不安だから、万が一に備えて保険に入りたい」と思うのはごくごく自然なことです。しかし、ライフステージが変化したことで「どんな万が一に備えた保険に入りたいのか」、この部分が曖昧なまま相談を始めてしまうと、担当者から提案された内容を受け身のまま契約してしまうかもしれません。もちろん、保険のプロである担当者が主導して話を進めること=不利な提案を行う、ということではありません。しかし相談者自身が「どんな目的で保険に入りたいと思っているか」を知っておかなければ、提案された内容が自分にとって本当に必要な保障なのかを判断することが難しくなります。

担当者に相談を丸投げした失敗例

Aさん(30代会社員・未就学児扶養)は「子どもを養うためにも働けなくなったときのために備えをしておきたい」と考えましたが、これまで民間保険に入った経験がないため「とりあえず何らかの保険に入っていれば安心だろう」という漠然とした動機で初めての保険相談に訪れました。そして相談の中で「お子さんのためにも万一の死亡保障は手厚くしましょう」と担当者に強く勧められ、流されるまま高額な終身保険への加入を決めました。

契約した当初は「家族を守ることにつながるなら…」と納得していましたが、住宅購入をきっかけに家計を見直すことになり改めて保障内容を確認したところ、すでに勤務先の団体保険で死亡保障は十分カバーされていることが分かりました。一方で、入院時の保障など病気に対する備えは十分でなく、本来保険でカバーすべきだったのは医療保障だったことに後から気づきました。

相談の前に「自分は何に備えておきたいのか」を整理

前述の失敗例のように、目的を明確にしないまま相談に臨むと担当者主導のまま話が進み、結果的に自分が必要としていた保障内容とは異なる保険に加入してしまうリスクがあります。いざ担当者を前にすると何を話したらいいのか分からなくなることもあると思います。スムーズに相談を進めるためにも、事前準備として「自分はどんな万一に備えておきたいのか」を整理しておく必要があります。相談前の事前準備のポイントは次の2点です。

1.必要な保障を目的別で考える

保険に入る目的が明確になると自分にとって必要な保障かどうかが整理でき、自分に合った保険商品を選びやすくなります。

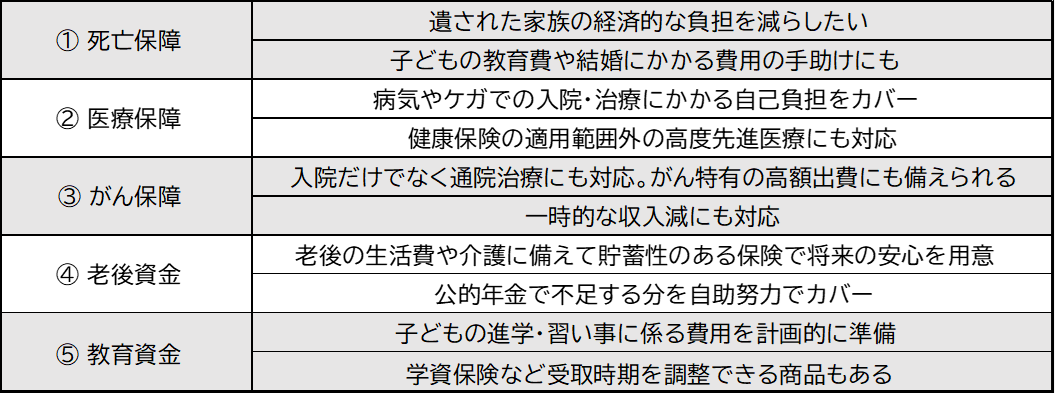

代表的な保障例を見てみましょう。

その他にも、就労不能時のための保険や相続対策資金を用意するための保険など、各保険会社には人それぞれのニーズに合った商品がラインナップされています。

2.現在の保障内容も要チェック

事例にもありましたが、加入した保険の保障範囲と勤務先の団体保険などの保障内容が重複してしまうことはよくあるケースです。自身にとって不要な保険料を何年も支払い続けるのは本当にもったいないことなので、一つの分野に保障が集中してしまわないように現在の保障内容を確認しておくことが非常に重要になります。すでに加入している保険はないか、勤務先の団体保険の保障内容はどんな内容か、マイホームを購入している方は団体信用生命保険(団信)に加入しているかどうか(住宅ローン名義の契約者が死亡または高度障害状態になったとき、それ以降の住宅ローンの支払いが免除される仕組み)などを事前に確認しておきましょう。また合わせて公的保険でカバーされる保障範囲を確認しておくこともおすすめします。

【まとめ】納得のいく保険選びをするために

納得のいく保険選びのためには、自分自身がどんなリスクに備えたいか、何に対して安心を得たいのかを十分に知っておく必要があります。保険は一度加入すると何年にもわたって契約が継続する場合が多いので、必要ない保障に大事なお金を掛け続けるのは非常にもったいないです。保険の効果を最大限に活かすためにも、目的を明確化し事前準備をしっかり行ったうえで保険相談に臨みましょう。

一方で、自分にとってなにが必要な保障なのかを判断するのは容易なことではありません。家計から月々拠出できる金額で、どれだけの保障が得られるか分からないことも多いと思います。そんな悩みをお持ちの方に、保険の目的がまだはっきりしていない段階でも対話を通じて一緒に整理していくことができるIFAという選択肢をご紹介します。

IFAとは

IFAはIndependent Financial Advisor”の略で、近年業界で注目を集める金融アドバイザーの業態の一種です。

IFAの大きな特徴は、既存の金融機関から独立した経営方針の下、中立的な立場で顧客の立場に立った金融アドバイスができる事業形態にあります。

さいごに

年代・家族構成、健康状態によって必要な保障・加入できる保険は人それぞれです。もしIFAに相談してみたいとお考えでしたら、「金融資産・不動産」などをワンストップで相談できる強みがある私たちoutperformにご相談ください。

- 資産運用の相談先は銀行?証券会社?「IFA」という新たな選択肢について

- 債券投資の役割再考。株高の今だからこそ考えたい「クッション」としての価値

- 自社株評価を通じて相続対策を整理できました。

- 結婚を機に、将来に向けてしっかり準備することが出来ました。

- リバランス(資産の再配分)について

- 遅すぎることはない40代・50代からの資産形成。人生後半戦を豊かにする「守り」と「攻め」の戦略

- 保険は「安心を買うコスト」、投資は「資産を育てる種」。家計におけるバランスの黄金比

- 「長期・分散・積立」だけで大丈夫?市場変動に動じないためのメンタル管理術

- 銀行・証券会社・IFA。それぞれの「構造的な違い」と使い分けのポイント