相続で大金や不動産を手にして困らないように

相続で予期もしないような大金が入ってきたらどうしたらよいのでしょうか。

数千万円、数億以上の現金や株式、投資信託、不動産などを相続するケースも増加傾向で、その後の管理や運用方法に頭を悩ます方も大勢います。

例えば不動産を相続した場合は、管理に手間とコストがかかり、売却するにも手続きは煩雑です。また、株式や投資信託等の有価証券を相続した場合も現金とは扱いが違います。それぞれに注意点があり、最低限の知識は身に着けておきたいものです。

本記事では、相続で大金や不動産を手にして困らないよう、これまで記載した内容を詳しくお伝えしていきます。

最後までご覧いただけますと幸いです。

目次

どれくらいの金額を相続している?

まずは、どれくらいの人が大金を相続しているのか確認します。

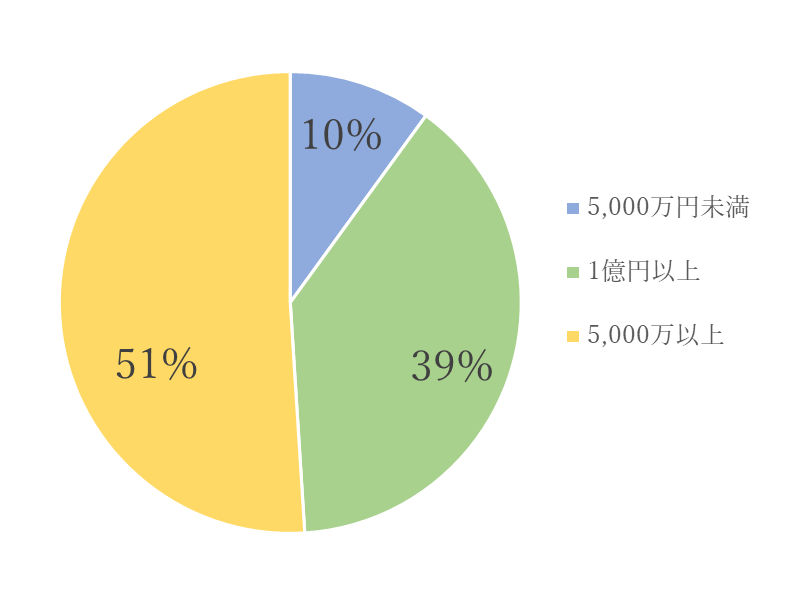

毎年、国税庁がする「相続税の申告実績の概要」によると、被相続人の一人当たりの課税価格は1億3,835万円となっており、前年から1.6%増加しています。

金額別に見ると5,000万円以上が大半を占めており、1億円以上も含めると全体の9割を占めています。

相続人が複数いることを想定すると、少なくとも一人当たり数千万円の資産を相続していることになります。

(出展:国税庁HP 令和3年度統計年報「2 直接税 相続税」より独自作成)

一人当たり相続資産は増加傾向

同様に国税庁から発表されている統計データを見ると、相続税の納付税額は拡大傾向にあります。

相続資産の多くを占める不動産価格の高騰、株式等の有価証券の値上がりなど、富裕層以外にも資産効果が現れている証拠かもしれません。

今後も都心を中心に不動産価格は値崩れしにくいことが想定され、このトレンドは変わりにくいと考えられます。また、人口減少により以前よりも相続人の数が減っており、一人当たりの相続資産が増える可能性は高いです。

不動産を相続した際の注意点

不動産を相続するケースは多いと思いますが、貸しに出す、売却するなど手段はさまざまです。下記に不動産を相続した場合の注意点を紹介します。

管理の手間とコスト

戸建てやマンションを相続した場合、賃貸することも検討すると思います。毎月一定の家賃収入があり不労所得を得られますが、割と手間とコストがかかります。

例えば、「不動産会社への毎月の管理費」、「火災保険料」、「固定資産税」、マンションであれば「修繕積立金・管理費」など、挙げれば枚挙にいとまがありません。

加えてエアコンや給湯器など、設備の部分はオーナー負担となるため、設備類の経年劣化に備えておく必要があります。

もちろん、収益化できるかは物件次第になるので、賃貸する前にしっかり資金計画を立てましょう。

売却した場合も手続きは煩雑

相続した不動産の売却で利益が出る場合は、売却した翌年に確定申告が義務になります。

確定申告を行うことで、売却益3000万円までの特別控除や所有期間が10年にわたる物件を売却した場合の軽減税率の特例を受けられることもあるので必ず確認しましょう。

売却損が出た場合には確定申告は不要ですが、他の所得と損益通算できる可能性があるのでこちらも事前に要件を確認することをお勧めします。

株式や投資信託等を相続した際の注意点

大金を相続した場合、株や投資信託、債券、ファンドラップ等が含まれていることも多いと思います。

投資経験や知識がなければどのようにしたらよいか分からなくなるケースは多く、困った方からの相談は数多くありました。

「投資は分からないから」と相続後に放っておいたらいつの間にか値下がりし、せっかく相続した資産を無駄にしてしまったなんてこともあります。

反対にせっかく良い商品を遺してもらったにも関わらず理解できないことを理由に売却してしまい、せっかくの機会を無駄にしてしまうケースも往々にしてあります。

資産運用について相談するなら

せっかく株式や投資信託などの有価証券を相続したため、このまま資産運用を続けたいものの知識もなく誰に相談したらよいか分からない、大金を相続したので何かしら資産運用をしたいと考えているなら「IFA」に相談することをお勧めします。

IFAとは

IFAはIndependent Financial Advisor”の略で、近年業界で注目を集める金融アドバイザーの業態の一種です。

大きな特徴は、既存の金融機関から独立した経営方針の下、中立的な立場で顧客の立場に立った金融アドバイスができる事業形態にあります。

まだ世の中での認知度が低く分かりにくいため下記に特徴を紹介します。

顧客に寄り添った提案が可能

多くの証券会社や銀行の営業マンは会社に所属しているため、目標やノルマがあり、更に会社の方針に従う必要があります。そのため、本当の意味で顧客のための営業活動ができないことが予想されます(実際そうだと思います)。

一方、IFA法人は既存の金融機関から完全に独立した経営を行っています。提携する証券会社や金融機関から販売要請やノルマを課されることがないため、顧客のメリットを優先し課題解決の提案が期待できます。

豊富なサービスラインナップ

IFA法人は複数の証券会社や生命保険会社等の金融機関と提携しているケースが多く、それらの豊富な商品ラインナップから顧客に最適なものを提案できる強みがあります。

さらに、税理士や弁護士といった士業と外部連携をしていたり、不動産など金融以外の経験を有していたりと、金融以外の分野にも精通した資産運用全般に長けたIFA法人もあります。

さいごに

今回は相続で大金が入ったらどうするかについて解説しましたが、いかがでしたでしょうか?実際、資産運用の方法はライフプラン等によって最適な千差万別です。

大金や不動産を相続しどこへ相談したらよいか困っているなら、「金融資産・不動産」などをワンストップで相談できる強みがある私たちoutperformにご相談ください。

「生涯にわたる資産運用アドバイザー」として、あなたに最適なご提案をさせていただきます。

- 金融機関の担当者の異動が多くなるこの時期に、一生涯のパートナーとして信頼できるIFA

- 親族間で共有しておきたい、金融資産と不動産をトータルで捉えた中立的な相続対策について

- 物価高・インフレでも購買力を維持させていく為の「資産の守り方」

- 子どもの独立・卒業はマネープランの転換期。これから始めるセカンドライフへの投資

- 2027年にスタートする「こどもNISA」の制度と活用術について解説

- 金利変動のニュースをどう捉えるか。不動産と金融資産でつくる環境変化に強いポートフォリオ

- 春は「保険見直し」シーズン。整理しておきたい「投資」と「保険」の役割分担

- 「公的年金」の制度変更に振り回されないためのiDeCo・企業型DCの役割とは

- 資産運用の相談先は銀行?証券会社?「IFA」という新たな選択肢について