債券投資が盛り上がっている理由

債券投資への注目度が上がっています。「老後2000万円問題」をきっかけに資産運用の必要性が話題になる中、昨年から続く米国利上げ局面の終焉が見え始め、債券投資への好機ではないでしょうか。

債券投資は、世界的な低金利下において不遇が続いていました。金利のない世界では株式投資へ注目が集まり、日米ともに直近10年以上株式は値上がりの一途を辿ってきました。

ところが、昨年より債券投資が盛り上がりを見せています。

理由は、世界的な金利上昇により、ようやく米国債を中心に債券投資によって満足な金利収入(日本は例外です・・・)を得られる水準になったためです。富裕層をはじめ多くの投資家から債券投資に注目が集まり債券投資が盛り上がりを見せています。

本記事では、これまで説明した債券投資が盛り上がっている理由について詳しく説明することに加え、“債券の種類”、“債券投資のメリット・デメリット”について詳しく解説します。

最後までご覧いただけますと幸いです。

債券投資がなぜ近年あまり注目されていなかったのか

株式投資に比べ、債券投資はなぜ身近ではないのか

理由①運用成果が「株式投資>債券投資」であったため

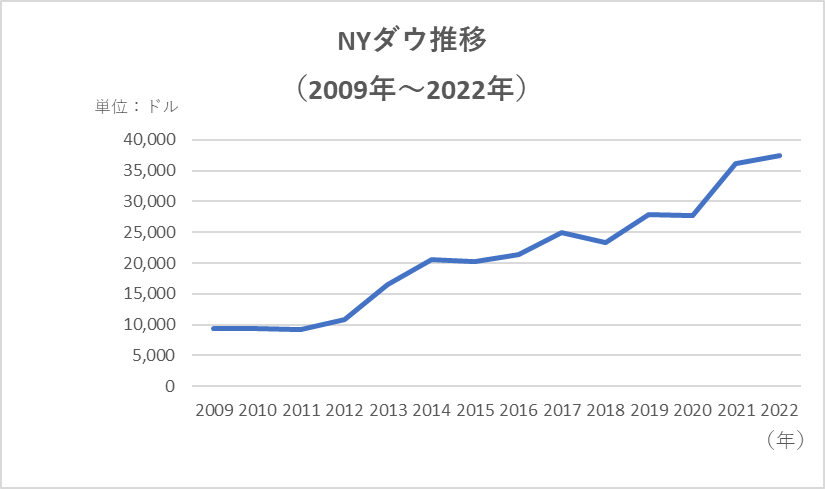

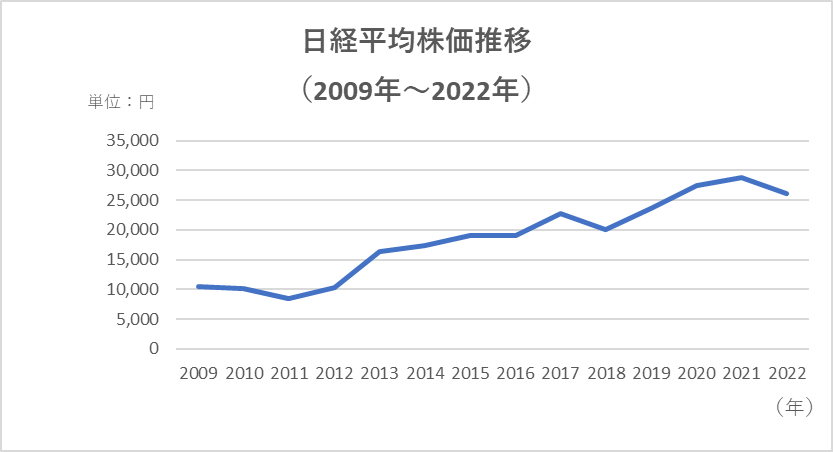

債券投資へ注目が集まらなかったことの理由のひとつに、直近10年以上、日米の株価が右肩上がりだったことが挙げられます。

上記の図が示す通り、2009年から見ると、コツコツ債券投資で金利を稼がずとも日米の主要な株価指数に投資をするだけで2~3倍以上に資産を増やすことができました。

2008年、リーマンショックにより株価が大暴落したという要因もありますが、結果的にこの期間は債券投資より株式投資の方が好成績を残せました。

日本においては、2012年、安倍首相による経済政策「アベノミクス」が話題となり、日経平均株価が上昇したことも株式投資が盛り上がった理由のひとつとなりました。

米国では、GAFAと言われるIT企業「グーグル(google)」「アマゾン(amazon)」「フェイスブック(facebook)」「アップル(apple)」が台頭し、世界を席巻するようになりました。

これらの株価は順調に上昇し、例えば、アップルの株価は7.53(2009年末)→129.93ドル(2022年末)となり、なんと17倍以上にも急成長しました。

理由②金利が低かったため

株式の上昇要因にも繋がりましたが、近年、主に先進国(米国、日本、欧州主要国等)の金利は軒並み低位安定していました。基本的に銀行や郵便局からもらえる預金金利はそれらに連動しており、先進国では預金や債券投資が盛り上がる環境ではありませんでした。

低金利を背景に、世界中でコツコツ金利を得る債券投資より、値上がりが期待できる株式投資にお金が向かっていました。

事実、私が長年勤めていた証券会社においても、お客さまから圧倒的に債券よりも株式投資の方に人気が集まっていました。

理由③単純に分かりにくいため

債券は、株式や投資信託のようにインターネットや新聞等で価格が分からないものです。

証券会社が提示する価格での店頭取引が中心で、取引所で取り引きされることがほぼありません。

更に、商品によって取り扱いのある証券会社が限られているので、他社との比較ができない銘柄もあります

また、債券は最低購入金額が高額に設定されていることが多いです。

株式や投資信託は少額から購入できるメリットがありますが、多くの債券はそうではありません。

債券の種類

債券にはさまざまな種類があり、証券会社や銀行等の販売会社によって取り扱っていない場合もあります。

■公債

・国債:国が発行する債券。

例)個人向け国債

・地方債:都道府県や市町村など、地方公共団体が発行する債券。

例)東京グローバル都債

■社債(事業債)

民間事業会社が発行する債券。

■外国債券

発行体、発行場所、通貨のいずれかが外国の債券。

例)米国債、ドイツ国債

■デリバティブ債券

例)EB債、リンク債

債券投資のメリット

債券投資は株式と並び、伝統的な投資対象です。

安定的な運用を好むであればとてもよい運用商品です。

満期時に投資元本が戻ってくる

債券は、債務不履行(発行体が倒産しなければ)にならなければ満期まで保有すると額面通りに戻ってきます。

国債なら国、社債なら会社が債務不履行に陥らなければ元本が戻ってくる仕組みのため、発行体の信用度が高いところであれば比較的安心して保有できます。

決められた日に決められた金利が支払われる

債券は、「1年1回」、「半年に1回」といったように、定期的に利金(利子)を受け取ることができます。

安定的に定期収入が見込めるため、生活設計もしやすくなります。例えば、利払い日が異なる債券(利払い頻度は半年に1回とする)を6本保有している場合、毎月一定額の利金を受け取ることも可能です。

利金を獲得しながら売却時に値上がり益も狙える

債券は、償還時に額面通りの金額が戻ってくるとお伝えしました。

しかし、途中売却をする場合はそうとは限りません。

金利情勢などにより、債券自体の値段(債券価格)の値上がり益を得ることもできます。

更に、債券投資の場合下記2パターンの運用方法があります。

- 価格が値上がりしている場合→売却し利益を獲得

- 価格が下落している場合→償還まで(値上がりするまで)金利を獲得

債券投資は必ずしも償還まで保有する必要はなく、市場環境によって柔軟に対応できます。

株式のように短期間で大きな利益を獲得することは難しいですが、値上がり益を享受することも可能です。

購入金額=額面金額

債券の購入は購入金額=額面金額となります。

例えば、年利3%の社債を1,000万円購入する場合、下記のようになります。

1,000万円が全て元本となり、金利は1,000万円×3%=30万円

※税金は考慮せず

株式や投資信託の場合、元本に手数料を加えた価格が簿価となり、それに対し配当や分配金が計算される仕組みとなります。

債券投資のデメリット

これまで債券投資のメリットについて触れましたが、反対にデメリットについてもお話しします。

情報量が少ない

冒頭でも触れましたが、債券は、株式や投資信託のようにインターネットや新聞等で条件等を比較することができません。

購入するにあたり、比較検討しようも開示されている情報量が少なく、どこで何を購入すれば良いのか判断がつきにくいのも事実です。

対面の証券会社や銀行など、債券の販売会社と付き合いが無い場合は特に難しくなります。

預金金利の方が高いこともある

稀に円建て債券の場合、取引のある銀行や郵便局の預金金利の方が高いことがあります。

例えば、2023年3月は、5年満期の個人向け国債は下記の条件で募集されていました。

「第144回 年0.18%(固定) 2028/04/15満期」(出典)財務省

住宅ローンや年金受取等の併用によりキャンペーン適用金利になることもあるので、預金金利との比較で購入する場合は注意しましょう。

為替変動リスクがある(外国債券の場合)

円貨建て債券は金利が低いため、高い金利の獲得を目指して外貨建債券の購入を検討する可能性も高いでしょう。

円貨でも外貨建てでも債券自体の特徴は同じです。

ただ唯一違うのは為替リスクがあること。

例えば、1ドル=130円で10万米ドル米国債を購入。

償還時1ドル=100円となった場合。※金利収入や為替交換手数料を考慮せず

・購入時10万ドル=約1,300万円

・償還時10万ドル=約1,000万円

となり、単純に▲300万円の損金が発生します。

反対に円安(購入時よりドルが上昇、円が下落)に動いた場合は、例のような損金ではなく値上がり益が発生します。

【経験談】 債券投資に向いている人

これまで債券投資のメリット・デメリットについてお話しましたが、これまでの私の経験から債券投資に向いている人についてお話します。

投資経験が浅い人or投資初心者

「資産運用をはじめたい」「現金で置いておくよりは少しでも金利がつけば良いな」「価格の変動に一喜一憂したくない」

という人は、ひとまず債券投資からはじめても良いと思います。

まずは円で購入できる低リスクなものからはじめ、資産の状況や性格等を鑑みて、外貨建てや株式など、リスク許容度を段階的に引き上げても良いのではないでしょうか。

定期的に収入が欲しい人

「給与や年金収入にプラスαが欲しい」「いま資産運用しているものが値上がりするまで待つのはじれったい」「決まった時期にある程度決まったお金が欲しい」

いった方も債券投資に向いていると思います。

債券投資は株式等と違い、基本的に「値上がり益」より「金利収入」を狙うものです。

決まった日に決まった利金を獲得し、中長期的に安定した金利収入を得ることで生活設計もしやすくなります。

ただし、外貨建ての場合、為替の情勢により受取る金利(外貨から円に戻す場合)が変動するため注意が必要です。

まとまった資金が用意できる人

債券の購入にあたり、最低購入金額が設けられています。

商品によりますが、1万円から購入可能なものもあれば、1,000万円、3,000万円、10万米ドル、20万米ドルからしか購入できないものも存在します。

一般的に債券投資は株式や投資信託に比べリターンは低くなるため、ある程度まとまった資産が無いと満足のいく利金を獲得することが難しいです。

加えて、分散投資をするためにもまとまった資金は必要となります。

複数銘柄を購入することで、利払い日の分散や価格の変動にも対応することができます。

また、多くの債券は、株式のように東京証券取引所を経由した取引ではなく、証券会社が提示する価格での店頭取引が中心になります。

そのため、高額で購入を検討する顧客は価格の面で有利に働くことが多いとされます。

まとめ

資産運用の基本は「長期・積立・分散」です。

債券だけ、株式だけ、といった偏りはよくありません。

しかし、情報の取りやすさ、分かりやすさから株式偏重となっている方が多いため、債券投資も加えることで運用資産の分散、安定的なインカム(利子)の獲得も目指せるポートフォリオの構築を目指しましょう。

資産運用を行う上で、自分に合う相談先を選定することが一番重要です。

大切な資産の運用を相談するには、下記の3点が大事です。

- 生涯の資産運用パートナーになってくれるか

- 中立的な立場で最適な提案・アドバイスをくれるか

- 幅広い商品を扱っているかどうか

ただ、信頼できる相談先を見つけたからと言って「あなたに全て任せる」ではいけません。投資はあくまで自己責任であり、資産運用の判断をするための生涯のパートナーを見つけましょう。

- 金融機関の担当者の異動が多くなるこの時期に、一生涯のパートナーとして信頼できるIFA

- 親族間で共有しておきたい、金融資産と不動産をトータルで捉えた中立的な相続対策について

- 物価高・インフレでも購買力を維持させていく為の「資産の守り方」

- 子どもの独立・卒業はマネープランの転換期。これから始めるセカンドライフへの投資

- 2027年にスタートする「こどもNISA」の制度と活用術について解説

- 金利変動のニュースをどう捉えるか。不動産と金融資産でつくる環境変化に強いポートフォリオ

- 春は「保険見直し」シーズン。整理しておきたい「投資」と「保険」の役割分担

- 「公的年金」の制度変更に振り回されないためのiDeCo・企業型DCの役割とは

- 資産運用の相談先は銀行?証券会社?「IFA」という新たな選択肢について